SaaS-Zahlungen

Was ist ein Zahlungsaggregator?

Was ist ein Zahlungsaggregator?

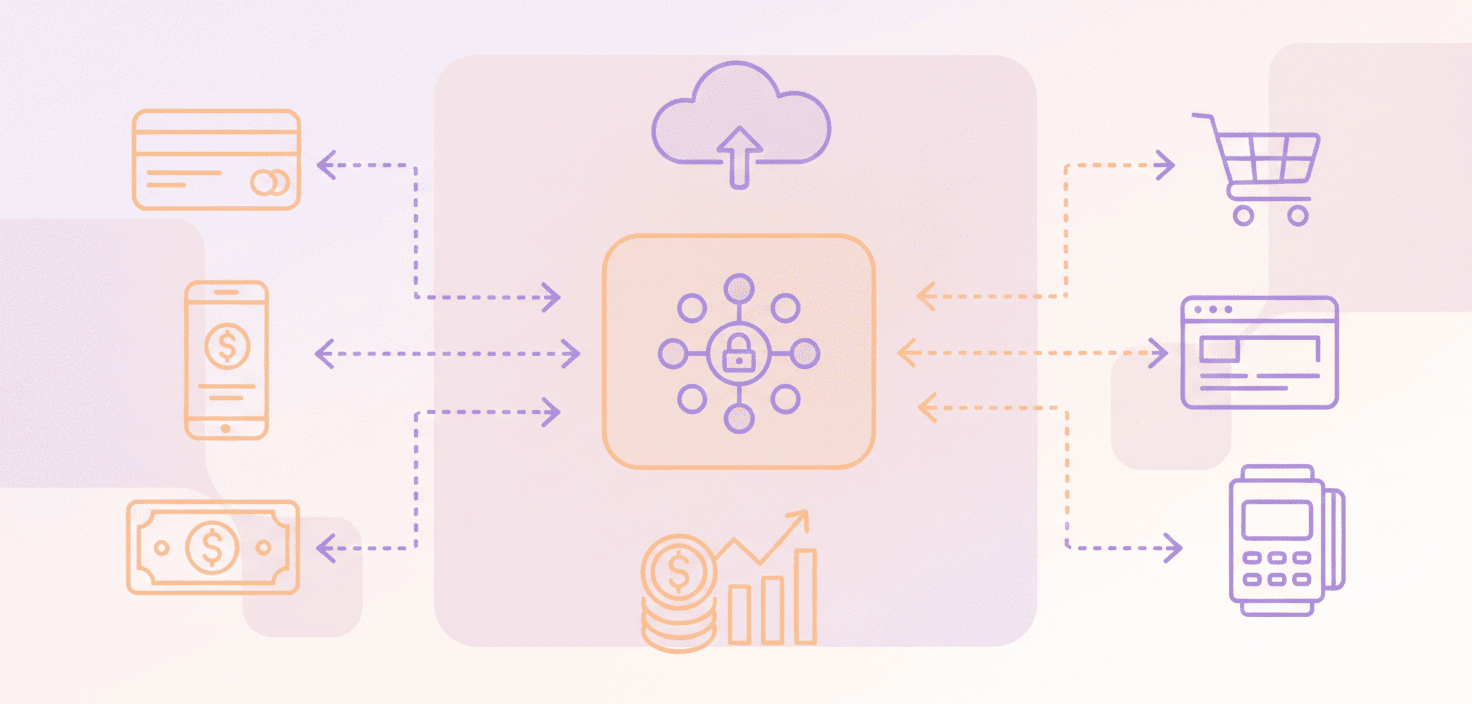

Ein Zahlungsaggregator ermöglicht es Unternehmen, Karten- und digitale Zahlungen zu akzeptieren, ohne ein eigenes Händlerkonto eröffnen zu müssen. Der Zahlungsaggregator verfügt über ein Hauptkonto, das von jedem Unternehmen zur Abwicklung von Transaktionen genutzt wird.

Die Zusammenarbeit mit einem Zahlungsaggregator vereinfacht das Onboarding, insbesondere für Start-ups, KMU oder neu gegründete Unternehmen.

Der Zahlungsaggregator verwaltet die Verbindungen zu Kartennetzwerken, Sicherheitssystemen und Banken, damit Unternehmen Zahlungen empfangen können.

Wie verarbeitet ein Zahlungsaggregator eine Zahlung?

Ein Zahlungsaggregator durchläuft bei der Zahlungsabwicklung die folgenden Schritte:

- Ein Kunde gibt seine Zahlungsdaten beim Bezahlvorgang ein.

- Die Zahlungsdaten werden sicher verschlüsselt und tokenisiert.

- Der Aggregator führt Betrugs- und Risikoprüfungen durch.

- Die Transaktion wird über das Kartennetzwerk an die ausstellende Bank des Kunden gesendet.

- Die ausstellende Bank genehmigt oder lehnt die Zahlung ab.

- Bei Genehmigung wird die Zahlung erfasst und später abgerechnet.

- Der Aggregator erhält die Gelder und zahlt dem Händler gemäß seinem Auszahlungsplan aus.

Es ist wichtig zu beachten, dass das SaaS-Unternehmen während des gesamten Prozesses zu keinem Zeitpunkt Rohdaten verarbeitet, was die Compliance- und sicherheitsrelevanten Vorgänge reduziert.

Was sind die wichtigsten Vor- und Nachteile der Nutzung eines Zahlungsaggregators?

Zahlungsaggregatoren bieten sowohl Vor- als auch Nachteile.

|

Vorteile |

Nachteile |

|

|

|

|

|

|

|

|

|

|

Wie unterscheidet sich ein Zahlungsaggregator von einem Payment Facilitator (PayFac)?

Sowohl der Zahlungsaggregator als auch der PayFac stellen Zahlungslösungen dar, die SaaS-Unternehmen nutzen können. Sie unterscheiden sich jedoch in Bezug auf Funktionen und Ansatz.

|

Funktion |

Zahlungsaggregator |

Payment Facilitator (PayFac) |

|

Händleridentität |

Verarbeitet alle Zahlungen unter einer einzigen Händler-ID. |

Erfordert die Nutzung eines separaten Sub-Händlerkontos für jedes Unternehmen |

|

Anbieterrolle |

Die Einrichtung ist vereinfacht, da sie allgemeinen Anforderungen entsprechen muss |

Kümmert sich um Compliance-Fragen und verwaltet Bankverbindungen für jedes Konto |

|

Flexibilität |

Begrenzt |

IchErhöhte Flexibilität hinsichtlich Preisgestaltung, Risiko und Markenbildung |

|

Infrastruktur |

Erfordert minimalen Aufwand. |

Erfordert mehr Infrastruktur und Überwachung seitens des Anbieters. |

|

Händler-Eignung |

Am einfachsten für den Einstieg; ideal für kleinere Unternehmen. |

Besser geeignet für größere oder spezialisierte Plattformen die eine granulare Kontrolle benötigen. |

Welcher Typ ist besser für SaaS-Unternehmen?

Zahlungsaggregatoren eignen sich gut für:

- Start-ups

- Unternehmen mit geringem Verkaufsvolumen

Der Grund dafür ist, dass Zahlungsaggregatoren schnellere Markteinführungen ermöglichen.

PayFacs sind eine Option für:

- Größere Unternehmen

- Schnell expandierende Unternehmen

Das liegt daran, dass Unternehmen in diesen Situationen Kontrolle über Aspekte wie die Preisgestaltung benötigen und einen höheren Anpassungsbedarf haben.

Wie verhält sich dies zu einem Merchant-of-Record-Modell?

die Merchant of Record-Lösung hebt die Dinge auf ein anderes Niveau, indem es einen höheren Servicegrad als der Zahlungsaggregator bietet. Das MOR-Modell wird zum Verkäufer des Produkts, was bedeutet, dass es mehr als nur die Zahlungsabwicklung übernimmt.

Der MOR übernimmt auch:

- End-to-End global Besteuerung

- Rückbuchungen

- Einhaltung gesetzlicher Vorschriften

- Zahlungssupport.

Worauf sollten Unternehmen bei der Wahl eines Anbieters achten?

Hier sind die Punkte, die bei der Auswahl des Zahlungsaggregators für eine Partnerschaft zu beachten sind:

- Starke Sicherheit und PCI-Konformität

- Transparente Gebühren und Auszahlungsfristen

- Zuverlässige Betrugs- Risikomanagement

- Globale Zahlungsmethode Abdeckung

- Klare Richtlinien für Einbehalte und Rücklagen

Möglichkeit, mit dem Geschäft zu wachsen (Upgrade-Pfad zu mehr Kontrolle bei Bedarf)

Schlussfolgerung

Zahlungsaggregatoren sind eine einfache Lösung für die Zahlungsabwicklung und eignen sich für frühe Start-ups und kleine Unternehmen. Wenn jedoch SaaS-Unternehmen eine globale Expansion in Betracht ziehen, ist das Merchant-of-Record-Modell eine Option.

Bereit anzufangen?