SaaS-betalingen

Wat is een betalingsaggregator?

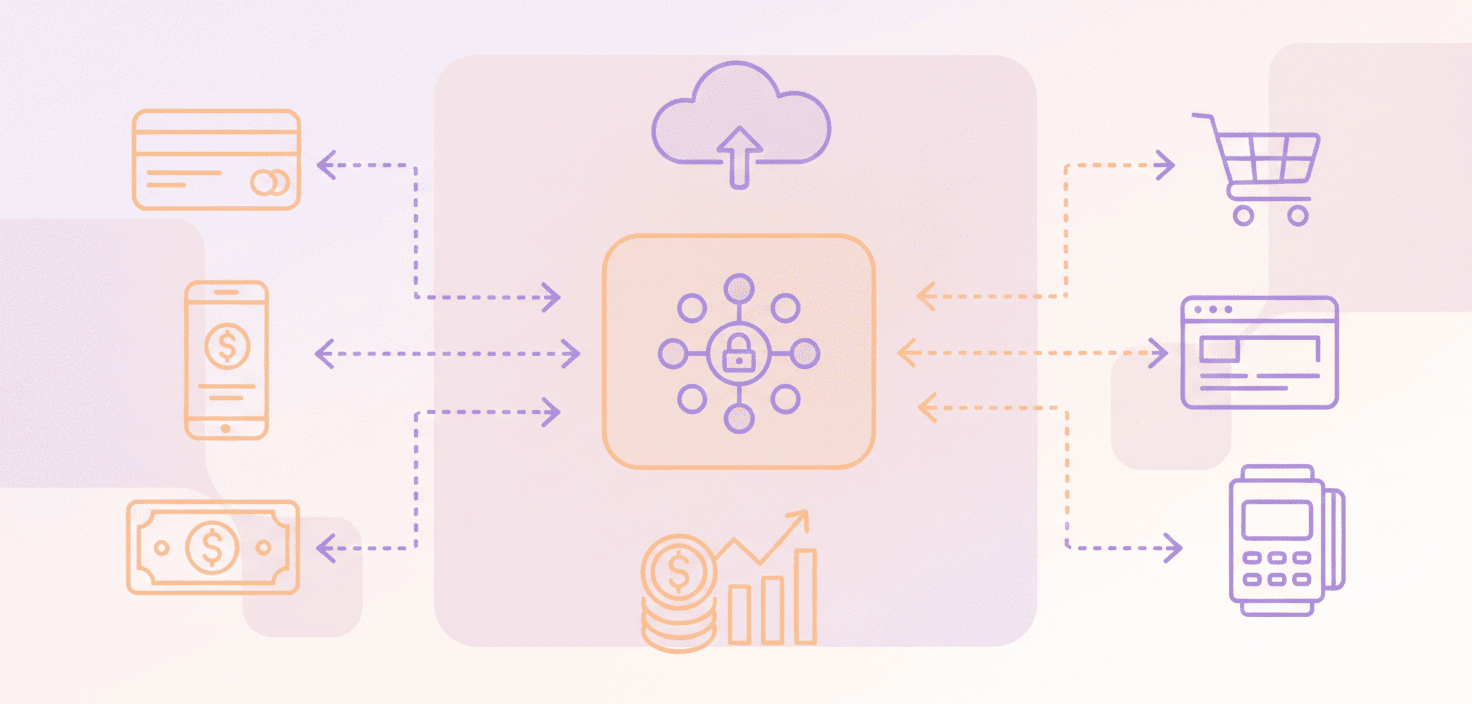

Wat is een payment aggregator?

Een betalingsaggregator stelt bedrijven in staat om kaart- en digitale betalingen te accepteren zonder hun eigen handelaarsaccount te hoeven openen. De betalingsaggregator heeft één masteraccount dat door elk bedrijf wordt gebruikt om transacties te verwerken.

Samenwerken met een betalingsaggregator vereenvoudigt het onboardingproces, vooral voor start-ups, MKB-bedrijven of nieuw gelanceerde bedrijven.

De betalingsaggregator beheert verbindingen met kaartnetwerken, beveiligingssystemen en banken, zodat bedrijven betalingen kunnen ontvangen.

Hoe verwerkt een betaalaggregator een betaling?

Een betaalaggregator doorloopt de volgende stappen bij het verwerken van betalingen:

- Een klant voert zijn betalingsgegevens in bij het afrekenen.

- De betaalgegevens worden veilig versleuteld en getokeniseerd.

- De aggregator voert fraude- en risicocontroles uit.

- De transactie wordt via het kaartnetwerk naar de uitgevende bank van de klant verzonden.

- De uitgevende bank keurt de betaling goed of wijst deze af.

- Indien goedgekeurd, wordt de betaling vastgelegd en later verrekend.

- De aggregator ontvangt de gelden en betaalt uit aan de merchant volgens zijn uitbetalingsschema.

Het is belangrijk op te merken dat gedurende het gehele proces het SaaS-bedrijf op geen enkel moment ruwe data verwerkt, wat de compliance- en beveiligingsgerelateerde werkzaamheden vermindert.

Wat zijn de belangrijkste voor- en nadelen van het gebruik van een betaalaggregator?

Betalingsaggregators bieden zowel voor- als nadelen.

|

Voordelen |

Nadelen |

|

|

|

|

|

|

|

|

|

|

Wat is het verschil tussen een betaalaggregator en een betaalfacilitator (PayFac)?

Zowel de betalingsaggregator als de PayFac vertegenwoordigen betalingsoplossingen die SaaS-bedrijven kunnen gebruiken. Ze verschillen echter qua functies en aanpak.

|

Functie |

Betalingsaggregator |

Payment Facilitator (PayFac) |

|

Handelaarsidentiteit |

Verwerkt alle betalingen onder één enkele handelaars-ID. |

Vereist het gebruik van een aparte sub-handelaarsrekening voor elk bedrijf |

|

Aanbiederrol |

De configuratie is vereenvoudigd, aangezien deze moet voldoen aan algemene vereisten |

Zorgt voor nalevingskwesties en beheert bankverbindingen voor elke rekening |

|

Flexibiliteit |

Beperkt |

HetVerhoogde flexibiliteit qua prijsstelling, risico en branding |

|

Infrastructuur |

Vereist minimale overhead. |

Vereist meer infrastructuur en toezicht van de provider. |

|

Geschiktheid merchant |

Het eenvoudigst om mee te beginnen; ideaal voor kleinere bedrijven. |

Beter voor grotere of gespecialiseerde platforms die fijnmazige controle nodig hebben. |

Welk type is beter voor SaaS-bedrijven?

Betalingsaggregators zijn geschikt voor:

- Start-ups

- Bedrijven met een laag verkoopvolume

De reden hiervoor is dat betalingsaggregators snellere lanceringen mogelijk maken.

PayFacs zijn een optie voor:

- Grotere bedrijven

- Snelgroeiende bedrijven

Dit komt doordat bedrijven in deze situaties controle nodig hebben over aspecten zoals prijsstelling en grotere aanpassingsbehoeften hebben.

Hoe verhoudt dit zich tot een Merchant of Record-model?

de Merchant of Record-oplossing tilt zaken naar een ander niveau en biedt een hoger serviceniveau dan de betalingsaggregator. Het MOR-model wordt de verkoper van het product, wat inhoudt dat ze meer doen dan alleen betalingsverwerking.

De MOR handelt ook af:

- integrale wereldwijde belastingheffing

- chargebacks

- Regelgeving naleving

- betalingsondersteuning.

Waar moeten bedrijven op letten bij het kiezen van een provider?

Hier zijn de punten om te overwegen bij het selecteren van de betalingsaggregator om mee samen te werken:

- Sterke beveiliging en PCI-compliance

- Transparante kosten en uitbetalingsmomenten

- Betrouwbare fraude- en risicobeheer

- Wereldwijde betaalmethode dekking

- Duidelijk beleid voor inhoudingen en reserves

Mogelijkheid om met het bedrijf mee te groeien (upgrademogelijkheid naar meer controle indien nodig)

Conclusie

Betalingsaggregators zijn een eenvoudige oplossing voor het accepteren van betalingen, en ze werken goed voor beginnende startups en kleine bedrijven. Echter, als SaaS-bedrijven een wereldwijde expansie overwegen, is het overwegen van het Merchant of Record-model een optie.

Klaar om te beginnen?