Paiements SaaS

Qu'est-ce qu'un paiement ACH ?

Qu'est-ce qu'un paiement ACH ?

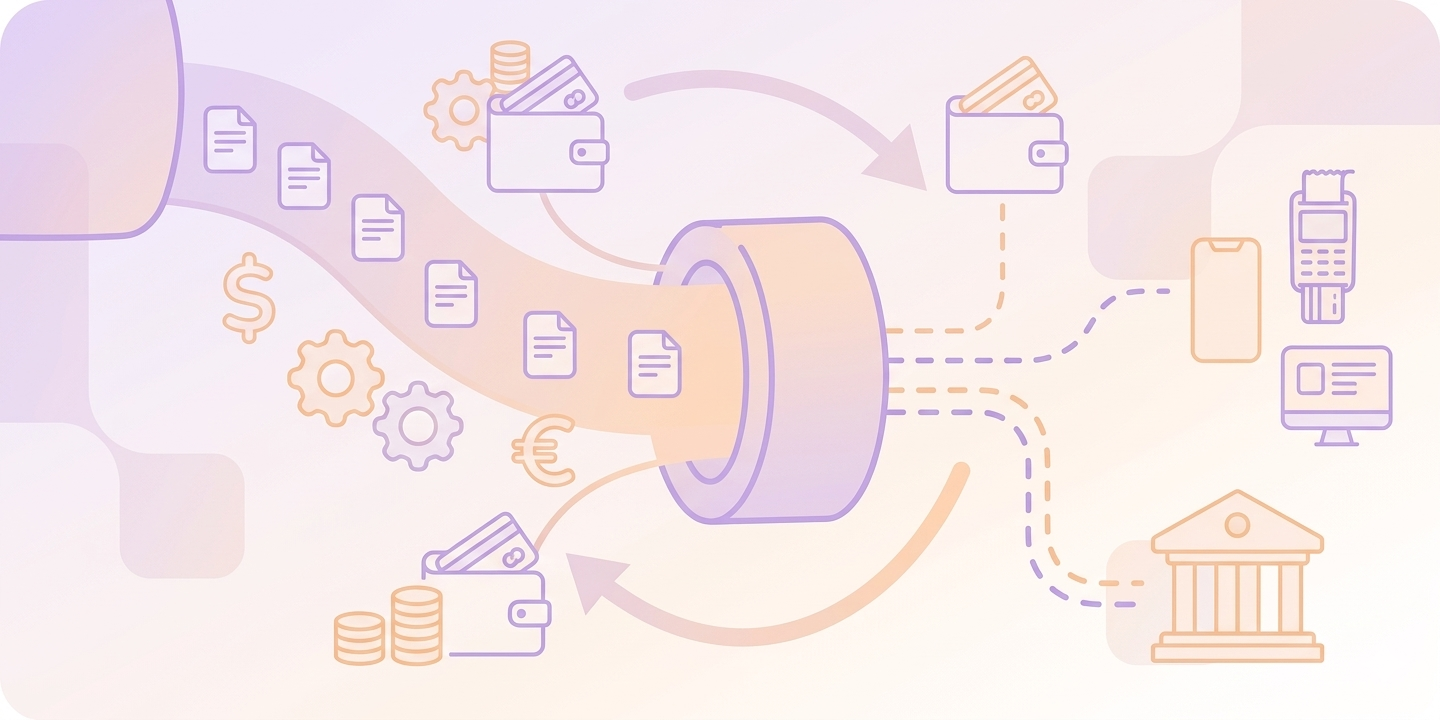

Automated Clearing House (ACH) est un important réseau électronique opérant aux États-Unis pour le transfert d'argent. Contrairement aux virements bancaires ou aux transactions par carte de crédit, qui sont traités individuellement, les transactions ACH sont traitées par lots tout au long de la journée ouvrable.

- Autorisation: Le client fournit ses numéros d'acheminement bancaire et de compte à la plateforme SaaS et signe un mandat numérique.

- Initiation: La banque du fournisseur SaaS (ODFI) collecte ces demandes de paiement et les envoie dans un fichier de lot à une chambre de compensation.

- Compensation et Acheminement: La Réserve fédérale ou The Clearing House sépare les entrées et les envoie à la banque du client (RDFI).

- Règlement: La banque confirme la disponibilité des fonds et règle le virement dans un délai de 1 à 3 jours ouvrables.

Comment les virements ACH sont-ils utilisés dans les opérations quotidiennes ?

Les virements ACH sont souvent utilisés pour le modèle de revenus récurrents courant dans les entreprises SaaS. Ils servent principalement à renouveler les abonnements mensuels ou annuels pour les clients B2B.

Pour aller plus loin, ces méthodes de paiement permettent la facturation à l'usage, qui “cible précisément” l'utilisation d'un client et la débite de son compte bancaire. La suppression de la facturation manuelle pourrait accélérer la réception des paiements pour les marchands sur les contrats de grande valeur, leur permettant de contourner les frais standard de 3 % liés aux cartes de crédit.

Quelles sont les principales différences entre un virement ACH et un virement bancaire ?

Bien que les deux permettent de transférer de l'argent entre institutions financières, ils jouent des rôles très différents dans une stratégie de facturation SaaS.

|

Fonctionnalité |

Virement ACH (Standard SaaS) |

Virement bancaire |

|

Cas d'utilisation principal |

Abonnements récurrents, paie, facturation B2B |

Transactions immobilières importantes, opérations B2B ponctuelles de grande valeur |

|

Mode de traitement |

Traités par lots tout au long de la journée |

Traitement individuel en temps réel |

|

Sens de transfert |

Bidirectionnel : Peut “pousser” ou “extraire” des fonds |

Unidirectionnel : Opère principalement via un mécanisme de “poussée”, initié par l'expéditeur |

|

Coût moyen |

0,20 $ – 1,50 $ (Forfait ou faible pourcentage plafonné) |

15,00 $ – 50,00 $ (Par transaction) |

|

Limite de transaction |

La rapidité du processeur influence fréquemment la performance maximale atteignable |

Les virements de grande valeur sont associés à peu de restrictions |

|

Réversibilité |

Les délais de contestation/retour sont soumis à la réglementation |

La conception conventionnelle des fonds transférés comme définitifs est un facteur dans les tentatives de récupération |

|

Portée géographique |

National (États-Unis uniquement) |

Mondial (via le réseau SWIFT) |

Comment la sécurité des paiements se compare-t-elle entre les méthodes ?

Les règles d'exploitation de la NACHA (National Automated Clearing House Association) régissent les paiements ACH, qui sont souvent classés comme une méthode de paiement relativement sécurisée. Étant donné que les numéros de compte bancaire ne changent pas souvent, ils sont moins vulnérables aux types de cartes volées ou perdues fraude que les banques doivent gérer quotidiennement.

- Durée: Les différences observées dans les fréquences d'échec de paiement pourraient être liées aux conventions d'expiration contrastées des coordonnées bancaires et des cartes de crédit.

- Vérification: Les produits SaaS actuels utilisent souvent d'API pour vérifier rapidement la propriété du compte bancaire, réduisant potentiellement les cas de ‘codes de retour non autorisés’.

- Réversibilité: Le fait que la période de contestation interentreprises (B2B) est beaucoup plus courte et plus stricte que celle d'une carte de crédit grand public rejets de débit signifie que les deux options ont leurs avantages et leurs inconvénients.

Comment choisir la bonne méthode de paiement ?

Le choix d'utiliser l'ACH ou d'autres méthodes dépend du montant des transactions, du type de client et du temps disponible.

- Les montants de paiement supérieurs à 100 $ peuvent être corrélés à une utilisation accrue de l'ACH par rapport aux options de commodité.

- Le système ACH est souvent utilisé dans les relations B2B impliquant les paiements récurrents sur une période prolongée.

- Les transactions ACH sont principalement utilisées aux États-Unis ; les clients internationaux peuvent nécessiter l'examen d'alternatives de paiement comme le SEPA (Europe) ou les virements bancaires internationaux.

Prenez l'habitude de gérer en permanence un système de « pré-notification » qui envoie un e-mail aux clients 2 à 3 jours avant un prélèvement ACH afin de s'assurer qu'ils disposent de fonds suffisants sur leurs comptes et ainsi leur éviter d'encourir des frais de retour coûteux pour insuffisance de fonds (NSF).

Conclusion

Les méthodes de paiement ACH SaaS sont un moyen de gérer les revenus récurrents, ce qui peut avoir un impact sur les facteurs économiques et l'attrition des clients. L'utilisation de transactions de banque à banque pour les abonnements à coût élevé peut influencer les marges bénéficiaires et l'efficacité de la facturation des éditeurs de logiciels.

Prêt à commencer ?