SaaS-betalingen

Wat is een ACH-betaling?

Wat is een ACH-betaling?

Automated Clearing House (ACH) is een belangrijk elektronisch netwerk dat in de Verenigde Staten actief is voor het overmaken van geld. In tegenstelling tot bankoverschrijvingen of creditcardtransacties, die één voor één worden verwerkt, worden ACH-transacties gedurende de werkdag in batches verwerkt.

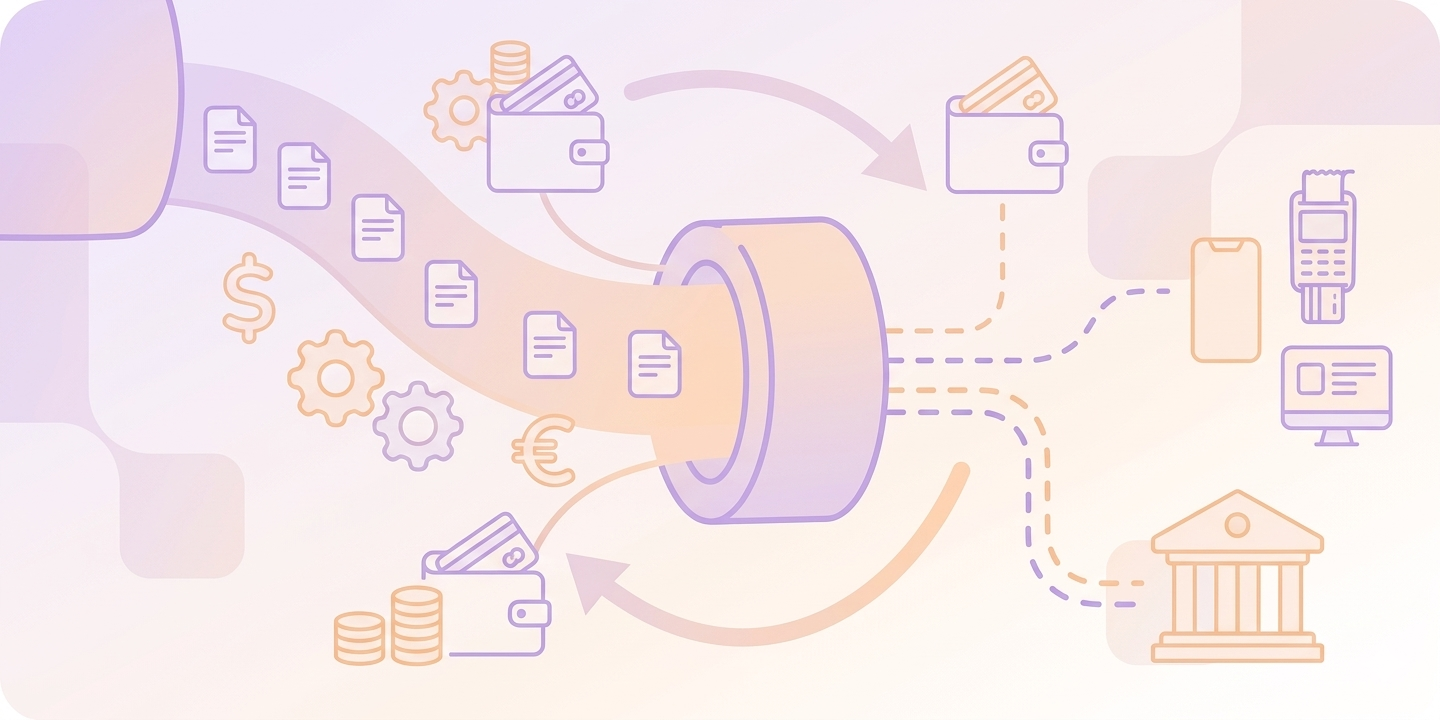

- Autorisatie: De klant verstrekt zijn/haar bankroute- en rekeningnummers aan het SaaS-platform en ondertekent een digitaal mandaat.

- Initiatie: De bank van de SaaS-aanbieder (ODFI) verzamelt deze betalingsverzoeken en stuurt ze als batchbestand naar een clearinginstelling.

- Clearing en Routering: De Federal Reserve of The Clearing House scheidt de posten en stuurt deze naar de bank van de klant (RDFI).

- Vereffening: De bank bevestigt de beschikbaarheid van middelen en vereffent de overboeking binnen 1 tot 3 werkdagen..

Hoe worden ACH-overboekingen gebruikt in de dagelijkse bedrijfsvoering?

ACH-overboekingen worden vaak gebruikt voor het terugkerende inkomstenmodel dat gangbaar is bij SaaS-bedrijven. Ze worden voornamelijk ingezet om maandelijkse of jaarlijkse abonnementen voor B2B-klanten te verlengen.

Een stap verder, deze betaalmethoden maken gebruiksafhankelijke facturatie mogelijk, die “zich richt op” het gebruik van een klant en dit in rekening brengt bij hun bankrekening. Het afschaffen van handmatige facturatie kan de snelheid van ontvangen betalingen door verkopers bij waardevolle contracten beïnvloeden, waardoor zij de standaard 3% creditcardkosten kunnen omzeilen.

Wat zijn de belangrijkste verschillen tussen een ACH Transfer en een Wire Transfer?

Hoewel beide geld overmaken tussen financiële instellingen, vervullen ze zeer verschillende rollen in een SaaS-facturatiestrategie.

|

Functie |

ACH-overboeking (SaaS Standaard) |

Bankoverschrijving |

|

Primair gebruiksgeval |

Terugkerende abonnementen, salarisadministratie, B2B-facturatie |

Grote vastgoedtransacties, waardevolle eenmalige B2B |

|

Verwerkingsstijl |

Batchverwerkt in groepen gedurende de dag |

Individuele verwerking in real-time |

|

Overdrachtsrichting |

Bidirectioneel: Kan fondsen “Pushen” of “Pullen” |

Unidirectioneel: Werkt voornamelijk via een “Push”-mechanisme, geïnitieerd door de afzender |

|

Gemiddelde kosten |

$0.20 – $1.50 (Vast tarief of beperkt laag %) |

$15.00 – $50.00 (Per transactie) |

|

Transactielimiet |

De snelheid van de processor beïnvloedt vaak de maximaal haalbare prestaties |

Overboekingen van hoge waarde kennen weinig beperkingen |

|

Herroepbaarheid |

Geschillen-/retourtermijnen zijn onderhevig aan regelgeving |

De gangbare opvatting dat overgemaakte gelden definitief zijn, is een factor bij pogingen tot terughalen |

|

Geografisch bereik |

Binnenlands (alleen Verenigde Staten) |

Wereldwijd (via het SWIFT-netwerk) |

Hoe verhoudt de betalingsbeveiliging zich tussen methoden?

De operationele regels van NACHA (National Automated Clearing House Association) regelen ACH-betalingen, die vaak worden gecategoriseerd als een relatief veilige betaalmethode. Omdat bankrekeningnummers niet vaak veranderen, zijn ze minder kwetsbaar voor gestolen of verloren kaartsoorten van fraude waar banken dagelijks mee te maken hebben.

- Duur: Waargenomen verschillen in de frequentie van mislukte betalingen zouden verband kunnen houden met de uiteenlopende vervalregels voor bankgegevens en creditcards.

- Verificatie: Huidige SaaS-producten maken vaak gebruik van API's om snel het eigendom van de bankrekening te verifiëren, waardoor het aantal gevallen van ‘ongeautoriseerde’ retourcodes mogelijk wordt verminderd.

- Herroepbaarheid: Het feit dat de business-to-business (B2B) geschillenperiode veel korter en strenger is dan die van consumentenkredietkaarten chargebacks betekent dat beide opties hun voor- en nadelen hebben.

Hoe kiest u de juiste betaalmethode?

Of ACH of andere methoden gebruikt moeten worden, hangt af van het overgemaakte bedrag, het type klant en de beschikbare tijd.

- Betalingsbedragen van meer dan $100 kunnen correleren met een verhoogd ACH-gebruik in vergelijking met gemakkelijke betaalmethoden.

- Het ACH-systeem wordt vaak gebruikt in B2B-relaties waarbij terugkerende betalingen gedurende een langere periode.

- ACH-transacties worden voornamelijk binnen de VS gebruikt; internationale klanten hebben mogelijk alternatieve betaalmethoden nodig, zoals SEPA (Europa) of wereldwijde bankoverschrijvingen.

Maak er een gewoonte van om continu een “vooraankondigingssysteem” te gebruiken dat klanten 2-3 dagen voor een ACH-incasso een e-mail stuurt om ervoor te zorgen dat ze voldoende geld op hun rekeningen hebben en zo te voorkomen dat ze dure NSF (onvoldoende saldo) retourkosten oplopen.

Conclusie

SaaS ACH-betaalmethoden zijn een manier om terugkerende inkomsten te beheren, wat economische factoren en klantverloop kan beïnvloeden. Het gebruik van bank-naar-banktransacties voor abonnementen met hoge waarde kan de winstmarges en factureringsefficiëntie van softwarebedrijven beïnvloeden.

Klaar om te beginnen?