Pagamentos SaaS

O que é um Agregador de Pagamentos?

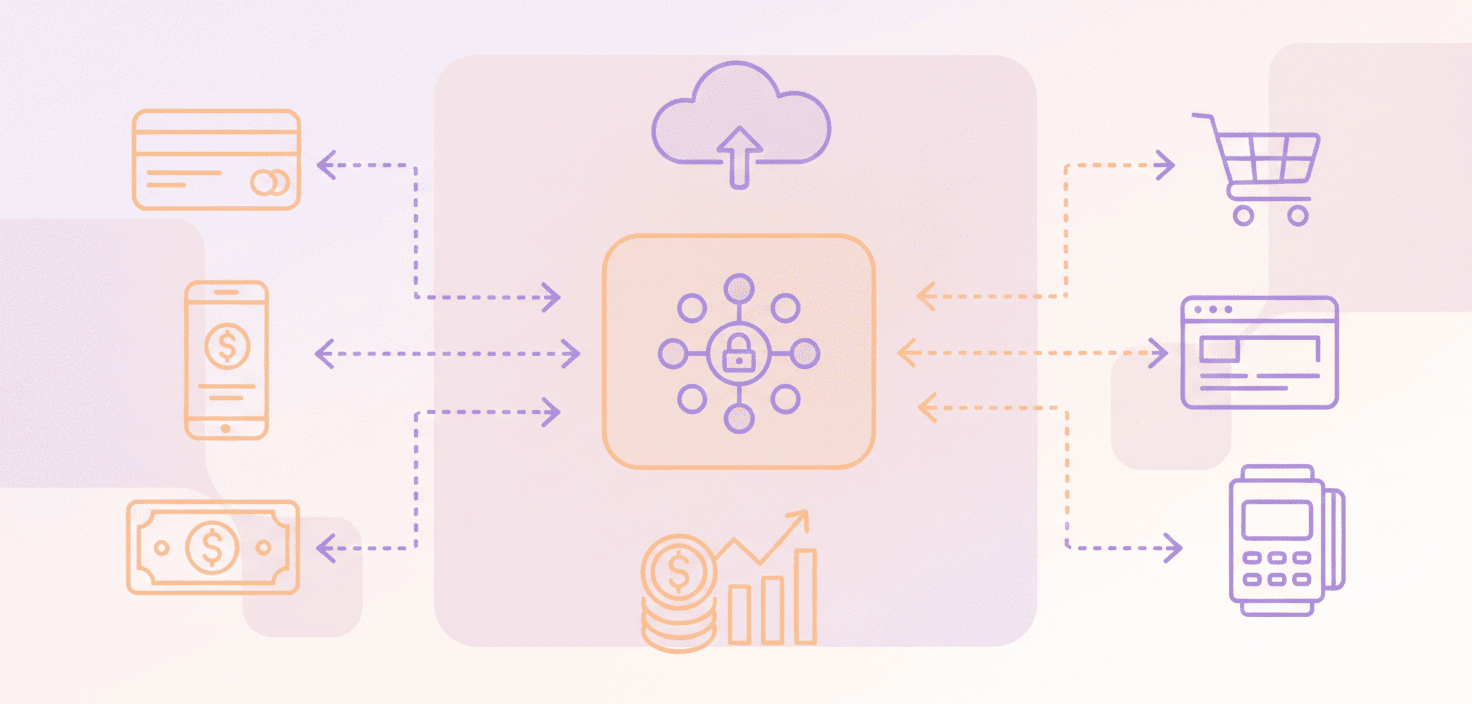

O que é um agregador de pagamentos?

Um agregador de pagamentos permite que as empresas aceitem pagamentos com cartão e digitais sem a necessidade de abrir sua própria conta de comerciante. O agregador de pagamentos possui uma conta principal que é utilizada por cada empresa para processar transações.

A parceria com um agregador de pagamentos simplifica o processo de integração, especialmente para startups, PMEs ou empresas recém-lançadas.

O agregador de pagamentos gerencia as conexões com redes de cartões, sistemas de segurança e bancos para que as empresas recebam pagamentos.

Como um agregador de pagamentos processa um pagamento?

Um agregador de pagamentos passa pelas seguintes etapas ao processar pagamentos:

- Um cliente insere os seus dados de pagamento no checkout.

- Os dados de pagamento são criptografados e tokenizados de forma segura.

- O agregador executa verificações de fraude e risco.

- A transação é enviada através da rede de cartões para o banco emissor do cliente.

- O banco emissor aprova ou recusa o pagamento.

- Se aprovado, o pagamento é capturado e posteriormente liquidado.

- O agregador recebe os fundos e efetua o pagamento ao comerciante de acordo com o seu cronograma de pagamentos.

É importante notar que, durante todo o processo, o negócio SaaS não manipula dados brutos em nenhum momento, reduzindo as operações relacionadas à conformidade e segurança.

Quais são os principais prós e contras de usar um agregador de pagamentos?

Agregadores de pagamento oferecem vantagens e desvantagens.

|

Prós |

Contras |

|

|

|

|

|

|

|

|

|

|

Como um agregador de pagamentos é diferente de um facilitador de pagamentos (PayFac)?

Tanto o agregador de pagamentos quanto o PayFac representam soluções de pagamento que empresas SaaS podem utilizar. No entanto, eles diferem em termos de funcionalidades e abordagem.

|

Recurso |

Agregador de Pagamentos |

Facilitador de Pagamento (PayFac) |

|

Identidade do Comerciante |

Processa todos os pagamentos sob uma única ID de comerciante. |

Requer o uso de uma conta de sub-comerciante separada para cada empresa |

|

Papel do Provedor |

A configuração é simplificada, já que precisa se adequar a requisitos gerais |

Cuida das questões de conformidade e gerencia as conexões bancárias para cada conta |

|

Flexibilidade |

Limitado |

EuMaior flexibilidade em termos de precificação, risco e branding |

|

Infraestrutura |

Requer despesas gerais mínimas. |

Requer mais infraestrutura e supervisão por parte do provedor. |

|

Adequação do Comerciante |

Mais fácil de começar; ideal para pequenas empresas. |

Melhor para plataformas maiores ou especializadas que necessitam de controle granular. |

Qual tipo é melhor para empresas SaaS?

Agregadores de pagamento são ideais para:

- Start-ups

- Empresas com baixo volume de vendas

A razão para isso é que os agregadores de pagamento facilitam lançamentos mais rápidos.

PayFacs são uma opção para:

- Empresas maiores

- Empresas em rápida expansão

Isso ocorre porque, nessas situações, as empresas exigem controle sobre aspectos como preços e têm maiores necessidades de personalização.

Como isso se relaciona com um modelo de Merchant of Record?

o solução Merchant of Record leva as coisas a um nível diferente, oferecendo um nível de serviço mais elevado do que o agregador de pagamentos. O modelo MOR torna-se o vendedor do produto, implicando que ele faz mais do que apenas processar pagamentos.

O MOR também lida com:

- global de ponta a ponta tributação

- chargebacks

- Conformidade regulamentar

- suporte de pagamentos.

O que as empresas devem considerar ao escolher um provedor?

Aqui estão os pontos a considerar ao selecionar o agregador de pagamentos para fazer parceria:

- Segurança robusta e Conformidade PCI

- Taxas transparentes e prazo de pagamento

- Fraude confiável e gerenciamento de risco

- Método de pagamento global cobertura

- Políticas claras para retenções e reservas

Capacidade de crescer com o negócio (caminho de atualização para mais controle, se necessário)

Conclusão

Agregadores de pagamento são uma solução simples para aceitar pagamentos, e funcionam para startups iniciantes e pequenas empresas. No entanto, se as empresas SaaS estão considerando a expansão global, considerar o modelo de Merchant of Record é uma opção.

Pronto para começar?