Plăți SaaS

Ce este o Plată ACH?

Ce este o Plată ACH?

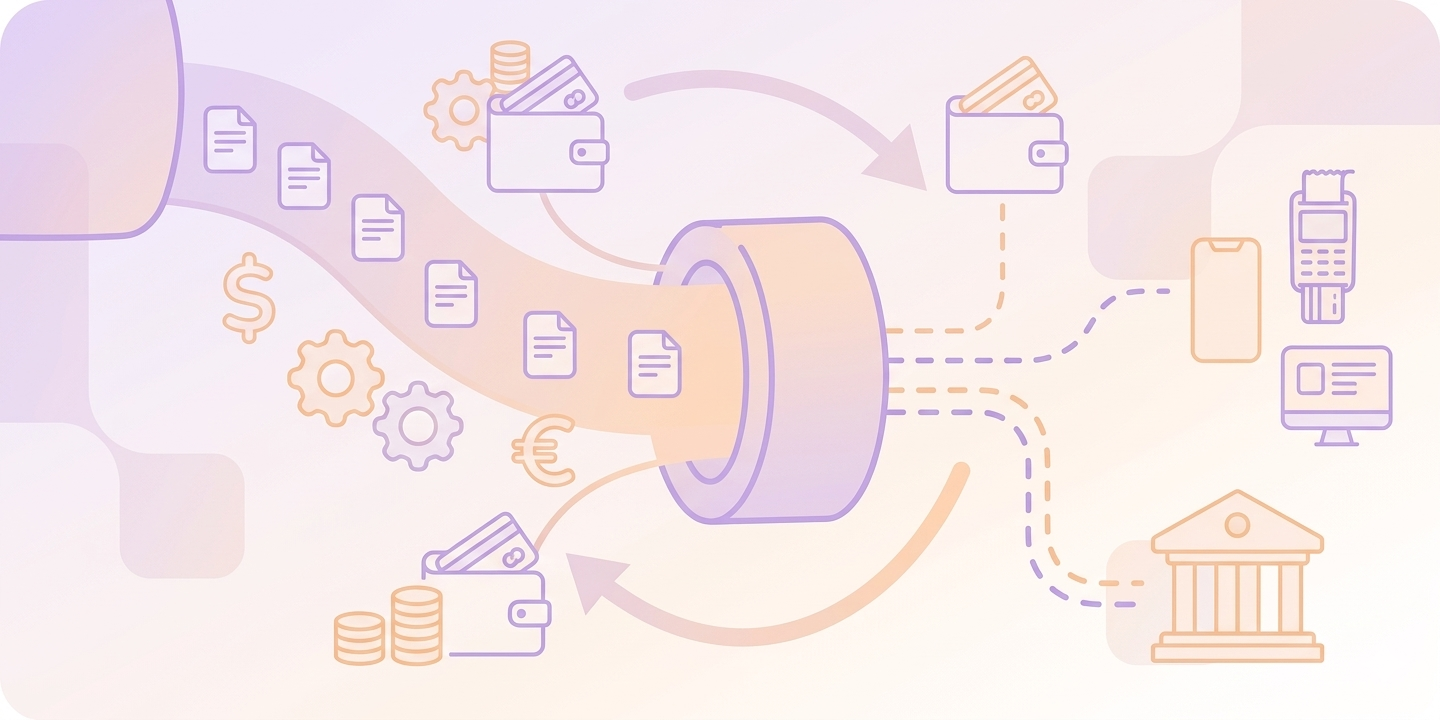

Automated Clearing House (ACH) este o rețea electronică majoră care operează în Statele Unite pentru transferul de bani. Spre deosebire de transferurile bancare sau tranzacțiile cu cardul de credit, care sunt procesate individual, tranzacțiile ACH sunt procesate în loturi pe parcursul zilei lucrătoare.

- Autorizare: Clientul furnizează platformei SaaS numerele de rutare și de cont bancar și semnează un mandat digital.

- Inițiere: Banca furnizorului SaaS (ODFI) colectează aceste cereri de plată și le trimite într-un lot către o casă de compensare.

- Compensare și Rutare: Rezerva Federală sau Casa de Compensare separă înregistrările și le trimite băncii clientului (RDFI).

- Decontare: Banca confirmă disponibilitatea fondurilor și decontează transferul în termen de 1 până la 3 zile lucrătoare.

Cum sunt utilizate Transferurile ACH în operațiunile zilnice?

Transferurile ACH sunt adesea utilizate pentru modelul de venituri recurente, comun în afacerile SaaS. Acestea sunt folosite în principal pentru a reînnoi abonamentele lunare sau anuale pentru clienții B2B.

Mergând un pas mai departe, aceste metode de plată permit facturarea bazată pe utilizare, care “se axează” pe consumul unui client și îl debitează din contul său bancar. Eliminarea facturării manuale ar putea influența viteza plăților primite de comercianți în cazul contractelor de valoare mare, permițându-le să evite comisionul standard de 3% pentru cardurile de credit.

Care sunt principalele diferențe între un transfer ACH și un transfer bancar?

Deși ambele transferă bani între instituții financiare, ele îndeplinesc roluri foarte diferite într-o strategie de facturare SaaS.

|

Funcție |

Transfer ACH (Standard SaaS) |

Transfer bancar |

|

Caz principal de utilizare |

Abonamente recurente, salarizare, facturare B2B |

Finalizări de tranzacții imobiliare de mare anvergură, plăți B2B unice de mare valoare |

|

Stil de procesare |

Procesat în loturi pe parcursul zilei |

Procesare individuală în timp real |

|

Direcție transfer |

Bidirecțional: Poate “împinge” sau “trage” fonduri |

Unidirecțional: Funcționează în principal printr-un mecanism de “Push”, inițiat de expeditor |

|

Cost mediu |

$0.20 – $1.50 (Taxă fixă sau procent redus plafonat) |

$15.00 – $50.00 (Per tranzacție) |

|

Limită tranzacție |

Viteza procesorului influențează frecvent performanța maximă realizabilă |

Transferurile de valoare ridicată sunt asociate cu un număr redus de restricții |

|

Reversibilitate |

Perioadele de dispută/returnare sunt supuse reglementării |

Concepția convențională conform căreia fondurile transferate sunt finale este un factor în încercările de recuperare |

|

Acoperire Geografică |

Național (doar Statele Unite) |

Global (prin rețeaua SWIFT) |

Cum se compară securitatea plăților între metode?

Regulile de operare NACHA (National Automated Clearing House Association) guvernează plățile ACH, care sunt adesea clasificate ca o metodă de plată relativ sigură. Deoarece numerele conturilor bancare nu se schimbă des, acestea sunt mai puțin vulnerabile la tipurile de carduri furate sau pierdute de fraudă cu care băncile trebuie să se confrunte zilnic.

- Durată: Diferențele observate în frecvențele eșecurilor de plată ar putea fi legate de convențiile contrastante de expirare pentru detaliile bancare și cardurile de credit.

- Verificare: Produsele SaaS actuale utilizează adesea API-uri pentru a verifica rapid proprietatea contului bancar, reducând potențial cazurile de coduri de retur ‘neautorizate’.

- Reversibilitate: Faptul că perioada de contestare business-to-business (B2B) este mult mai scurtă și mai strictă decât cea a cardurilor de credit pentru consumatori retururile de plată înseamnă că ambele opțiuni au avantajele și dezavantajele lor.

Cum alegi metoda de plată potrivită?

Dacă se utilizează ACH sau alte metode depinde de suma de bani tranzacționată, de tipul clientului și de timpul disponibil.

- Suma plăților care depășesc 100 $ se poate corela cu o utilizare crescută a ACH în comparație cu opțiunile de conveniență.

- Sistemul ACH este adesea folosit în relațiile B2B care implică plăți recurente pe o perioadă extinsă.

- Tranzacțiile ACH sunt utilizate în principal în SUA; clienții internaționali ar putea necesita luarea în considerare a unor alternative de plată precum SEPA (Europa) sau transferuri bancare internaționale.

Transformați într-un obicei rularea continuă a unui sistem de “pre-notificare” care trimite un e-mail clienților cu 2-3 zile înainte de o tragere ACH, pentru a vă asigura că aceștia au suficienți bani în conturile lor și, astfel, pentru a-i împiedica să suporte comisioane costisitoare de returnare pentru NSF (Fonduri Insuficiente).

Concluzie

Metodele de plată ACH pentru SaaS sunt o modalitate de a gestiona veniturile recurente, ceea ce poate influența factorii economici și rata de abandon a clienților. Utilizarea tranzacțiilor bancare pentru articolele de abonament cu valoare mare poate influența marjele de profit și eficiența facturării companiilor de software.

Ești gata să începi?