Como Implementar a Precificação Custo-Mais no seu Negócio SaaS

Para introduzir o uso da precificação de custo mais margem em uma empresa SaaS, você precisa de uma estratégia clara e eficiente para o cálculo dos custos e, em seguida, adicionar uma margem de lucro com base nos seus objetivos. Isso é importante para garantir que o preço cubra as despesas e gere lucro, refletindo a condição financeira do negócio.

Este guia apresenta o processo de criação e aplicação do modelo de precificação custo-mais, que pode ser relevante para definir um preço para o seu produto.

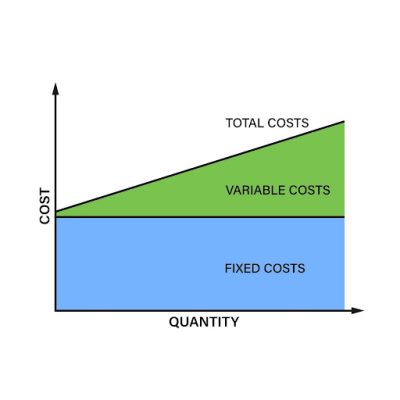

Calcule e Categorize os Custos Totais do Seu Produto SaaS

O primeiro passo é criar uma lista dos custos associados ao fornecimento do seu software a usuários ou unidades individuais durante um período de tempo específico (por exemplo, mensal ou anualmente). Esta é a base para a precificação SaaS custo-mais estratégia.

Em seguida, inspecione cada atividade do seu SaaS produto para identificar e quantificar cada despesa. Atribua os custos a estas categorias:

|

Categoria de custo |

Descrição & Exemplos (Contexto SaaS) |

Método de Alocação de Custos |

|

Custos Diretos (COGS) |

Despesas diretamente ligadas ao fornecimento do produto/usuário. |

Divida o custo total pelo número de usuários ou transações. |

|

Hospedagem & Infraestrutura: Taxas de AWS/Azure/GCP, serviços de banco de dados, CDN. |

||

|

Mão de Obra Direta: Salários para Suporte ao Cliente L1/L2, DevOps para manutenção. |

||

|

APIs/Licenças de Terceiros: Custo de ferramentas externas necessárias para a função principal do produto (p. ex., taxas de processamento de pagamentos, custos de gateway de SMS). |

||

|

Custos de Desenvolvimento Amortizados |

Despesas de capital iniciais distribuídas pela vida útil esperada do produto. |

Divida o custo total de P&D pelo número esperado de meses de usuário ao longo de 3-5 anos (p. ex., 36 meses). |

|

Salários de P&D: Salários de desenvolvedores, gerentes de produto e designers. |

||

|

Custos Indiretos (Custos Fixos) |

Custos necessários que não mudam com o volume de produção. |

Alocar uma parte proporcional (por exemplo, com base no número de funcionários ou percentual da receita) ao produto/unidade específico(a). |

|

Salários Administrativos: RH, Finanças, Equipe Executiva. |

||

|

Aluguel de Escritório, Contas de Consumo, Seguros. |

||

|

Custos Variáveis |

Custos que flutuam com o volume de uso ou vendas. |

Rastrear e calcular diretamente por unidade ou transação. |

|

Comissões de Vendas. |

||

|

Marketing & Custos de Aquisição de Clientes (CAC): Embora por vezes apresentado como um custo fixo indireto, o custo de aquisição de cliente deve ser levado em consideração no custo da unidade, pois determina a lucratividade. |

“CloudBoost” determina os seus custos por usuário por mês da seguinte forma:

- Custos Diretos: As despesas imediatas como Hospedagem, Suporte ao Cliente e Taxas de Pagamento totalizam $35,00.

- Custos de Desenvolvimento Amortizados: Eles pegaram o custo inicial de P&D de $1 milhão e o distribuíram por 3 anos, projetando um total de 5.000 usuários. Isso adiciona uma média de $11,11 por usuário, por mês.

- Custos Indiretos Alocados: que não estão diretamente ligados ao produto, como Aluguel e Salários Administrativos, adicionando $8,89.

Somando todos esses custos, o Custo Total por Usuário/Mês (TC) para CloudBoost é de $55,00.

Alocação de Custos Precisa é o desafio mais significativo. Em SaaS, os custos são partilhados (por exemplo, um único servidor aloja múltiplos serviços). Para fornecer uma visão precisa do custo unitário real, pode utilizar Custeio Baseado em Atividades (ABC)—onde atribui custos a atividades e depois a produtos com base na sua utilização dessas atividades.

O desafio da gestão eficaz de custos é alocar custos corretamente, especialmente em SaaS, onde os custos são alocados de forma multifuncional (por exemplo, um servidor atende a vários serviços). Para obter uma representação precisa do custo real, a Custeio Baseado em Atividades (ABC) abordagem deve ser utilizada, na qual os custos são alocados às atividades e depois aos produtos com base na utilização das atividades.

Checklist Gratuito de Estratégia de Precificação Baseada em Custo Mais Margem para SaaS

Aprenda a calcular o preço de custo majorado, garantir lucro e validar sua posição de mercado.

-

Itemização de custos passo a passo

-

Guia de definição da margem de lucro

-

Dicas para análise competitiva

-

Gatilhos de revisão e ajuste

Defina e Formalize a Porcentagem de Markup de Lucro Desejada

Decida sobre a margem de lucro que sua empresa pretende alcançar acima dos custos totais. Esta margem é definida como um(a) porcentagem de markup.

o margem de lucro que sua empresa pretende alcançar acima dos custos totais deve ser definida como um(a) porcentagem de markup.

Defina uma porcentagem de markup específica com base em metas financeiras, posicionamento de mercado e expectativas das partes interessadas.

Um markup menor (por exemplo, 15-20%) pode ser uma opção se sua empresa for uma startup focada em rápido crescimento e participação de mercado. Uma faixa superior (por exemplo, 30-50%) pode ser um alvo para empresas maduras e lucrativas com forte defensibilidade. De acordo com os benchmarks padrão da indústria, um margem bruta de 70-80% (que se relaciona diretamente com CDV) é almejado por muitas estabelecidas SaaS B2B empresas. No entanto, para uma abordagem de custo total (que inclui todos os custos indiretos), uma margem de lucro líquida de 20-30% é frequentemente almejada.

A fórmula para determinar a porcentagem de markup é:

| Porcentagem de Markup = (Lucro Desejado / Custo Total) x 100 |

Tomemos a CloudBoost como exemplo. Seu custo é de US$ 55,00 por unidade. Ela busca uma margem de 35% sobre o custo, o que poderia potencialmente financiar melhorias de software.

Verifique o seu Custo de Aquisição de Clientes (CAC) e Valor Vitalício do Cliente (LTV). Uma estratégia de preço de custo mais margem deve garantir que seu LTV seja significativamente maior que seu CAC. Se sua margem de lucro alvo (por exemplo, 20%) resultar em um preço onde LTV/CAC for menor que a proporção saudável padrão de 3:1, sua margem de lucro provavelmente é muito baixa, ou seu CAC é muito alto.

Checklist Gratuito de Estratégia de Precificação Baseada em Custo Mais Margem para SaaS

Aprenda a calcular o preço de custo majorado, garantir lucro e validar sua posição de mercado.

-

Itemização de custos passo a passo

-

Guia de definição da margem de lucro

-

Dicas para análise competitiva

-

Gatilhos de revisão e ajuste

Calcule o Preço de Venda usando a Precificação por Custo Mais Margem

Depois de saber o custo total, aplique a porcentagem de lucro desejada a ele (a margem).

Use esta fórmula simples de Precificação por Custo Mais Margem:

| Preço de Venda = Custo Total + (Custo Total x Porcentagem da Margem) |

Usaremos a meta de lucro de 35% (markup) com o custo total da CloudBoost:

- O custo total é de $55

- Meta de lucro (35%) -> 0.35;

Vamos calcular o valor do lucro = $55.00 x 0.35 = $19.25

E agora o preço de venda = $55.00 + $19.25 = $74.25

O preço final calculado é de $74.25 por usuário a cada mês. Dessa forma, eles garantem que a CloudBoost pague por todos os seus custos e atinja sua meta de 35% de lucro.

Se sua empresa SaaS precisa de uma plataforma confiável que possa otimizar e automatizar o cobrança, assinaturas, cálculo & declaração de impostos, processos de pagamento globalmente, use a plataforma completa da PayPro Global. Ela suporta modelos de preços complexos para negócios SaaS, incluindo custo-mais, em camadase estruturas baseadas no uso.

Checklist Gratuito de Estratégia de Precificação Baseada em Custo Mais Margem para SaaS

Aprenda a calcular o preço de custo majorado, garantir lucro e validar sua posição de mercado.

-

Itemização de custos passo a passo

-

Guia de definição da margem de lucro

-

Dicas para análise competitiva

-

Gatilhos de revisão e ajuste

Valide o Preço Calculado em relação ao Valor de Mercado e Preços da Concorrência

A estratégia de precificação custo-mais envolve adicionar uma margem de lucro ao custo dos produtos, tornando-o um processo interno. No entanto, o mercado decide o preço real que os clientes pagam. Essa estratégia integra abordagens competitivas e baseadas em valor.

Realize uma análise da concorrência e uma análise da disposição do cliente a pagar:

|

Cenário |

Estratégia Recomendada |

Justificativa |

|

Novo Mercado/Alta Diferenciação |

Precificação Baseada em Valor (Híbrida) |

Seu valor excede em muito sua baixa base de custo SaaS; a precificação de custo-mais pura deixa dinheiro na mesa. |

|

Comoditizado/Alta Concorrência |

Preços competitivos (Híbrida) |

Deve alinhar-se com os concorrentes; o custo-mais é um teste de realidade para garantir que você não venda com prejuízo. |

|

Start-up/Custos Estáveis/Foco em Financiamento |

Custo-Mais (Inicial) |

Mais fácil de justificar aos investidores: “Cobrimos todos os custos e geramos 20% de lucro.” Proporciona clara estabilidade financeira. |

|

Produto de Longo Prazo/Maduro |

Baseado em Valor + Custo-Mais (Híbrido) |

Use o custo-mais para definir o preço mínimo e o baseado em valor para definir o preço máximo, maximizando a receita. |

Se o preço calculado de $74,25 for superior ao que outros concorrentes estão a oferecer por um produto semelhante, que é de aproximadamente $65,00, poderá considerar fazer o seguinte: (a) baixar o seu preço (o que significa sacrificar o lucro), (b) aumentar o valor do seu produto (caminhando para uma precificação baseada em valor) ou (c) melhorar a eficiência dos seus esforços de marketing e vendas.

Dica: Utilize Precificação em camadas para maximizar o lucro: aplique o estratégia de preço de custo mais margem ao nível base/mais baixo e depois aplique preços baseados em valor para os níveis premium, onde o diferencial de custo é mínimo, mas o valor percebido pelo cliente é alto.

Checklist Gratuito de Estratégia de Precificação Baseada em Custo Mais Margem para SaaS

Aprenda a calcular o preço de custo majorado, garantir lucro e validar sua posição de mercado.

-

Itemização de custos passo a passo

-

Guia de definição da margem de lucro

-

Dicas para análise competitiva

-

Gatilhos de revisão e ajuste

Implementar um Ciclo Sistemático de Revisão e Ajuste

Os custos de SaaS frequentemente seguem um padrão não linear. À medida que a base de clientes se expande, o custo associado a cada usuário pode mudar significativamente. Se o modelo de precificação não for flexível, pode não capturar com precisão as economias de escala resultantes, sendo necessário estabelecer uma revisão obrigatória de preços trimestral ou semestral.

Quando rever seu preço? É importante verificar seus preços imediatamente quando certas coisas acontecem. Estes são os principais gatilhos que devem fazer você rever sua precificação:

- Se você notar uma mudança nos custos de um fornecedor chave, como uma variação superior a 10%

- Quando você atinge um número significativo de usuários (como passar de 1.000 para 10.000 usuários), o custo por usuário de desenvolvimento e hospedagem do serviço pode mudar;

- Se um grande concorrente entrar ou sair do mercado, ou fizer uma mudança significativa em seus próprios preços.

Métricas de Acompanhamento

Monitore seu/sua Margem de Lucro Bruta e Margem de Lucro Líquida em relação à meta que você definiu na Etapa 2. Se a margem de lucro líquida for consistentemente superior a 35%, pode ser uma oportunidade para aumentar o preço (se você sentir que está cobrando abaixo do valor) ou investir o lucro extra em novos recursos.

|

Métrica |

Meta |

Ação se Acima da Meta |

Ação se Abaixo do Alvo |

|

Margem de Lucro Líquida |

35% |

Manter o preço/Aumentar o investimento em P&D. |

Revisar custos (Passo 1) ou Aumentar Preço/Margem (Passo 3). |

|

Relação LTV:CAC |

3:1 |

Aumentar Investimento em Marketing (Escalar o Crescimento). |

Revisar preço (Está muito baixo?) ou Reduzir o CAC. |

Conclusão

Em conclusão, a estratégia de precificação custo-mais oferece uma estrutura para recuperar os custos associados ao produto SaaS. O processo envolve o cálculo de todos os custos diretos e indiretos, adicionando uma margem de lucro alvo, e então definindo o preço de venda usando a fórmula de precificação custo-mais. Este método proporciona estabilidade e uma sensação de segurança.

No entanto, deve ser revisada periodicamente juntamente com outras posições estratégicas que já estão no mercado e que também respondem ao mercado em constante mudança.

Perguntas frequentes

-

A fórmula é: Preço de Venda = Custo Total + (Custo Total × Porcentagem de Markup). Garanta que todas as despesas operacionais sejam cobertas para garantir uma margem de lucro específica em cada venda.

-

O método considera principalmente fatores internos, que podem se relacionar, mas não incorporam completamente, a precificação da concorrência, a percepção de valor de mercado ou os limites de pagamento do cliente.

Como o software geralmente envolve um investimento inicial significativo e despesas subsequentes mais baixas, a aplicação isolada da precificação de custo mais margem pode não fornecer uma avaliação abrangente.

-

Você deve incluir todas as suas despesas: coisas que mudam com base no uso (como hospedagem web e suporte), custos fixos de escritório (como aluguel e salários de gerentes), taxas de transação e uma parte do custo de desenvolvimento original distribuída por cada usuário.

Excluir os custos fixos das considerações de preços pode ter implicações para os resultados financeiros.

-

Este método pode ser aplicado por empresas novas ou por aquelas em mercados com pouca concorrência e pode afetar a sua situação financeira. O objetivo é facilitar a cobertura de despesas e alcançar metas mínimas de lucro nas fases iniciais.

Pense nisso como a definição de um preço mínimo para ajudar a recuperar o seu investimento inicial antes de avançar para estratégias de preços mais complexas, baseadas no valor real do seu software.

-

À medida que a base de clientes cresce, os Custos Totais diminuirão devido ao efeito das economias de escala. Sua estratégia de precificação deve ser flexível o suficiente para aumentar a margem de lucro ou ajustar o modelo de precificação.

-

Sim, porque existe a possibilidade de que a equipe não se concentre em procurar métodos econômicos e, em vez disso, gaste muito tempo em processos internos.

-

A precificação custo-mais ajuda a determinar se o seu preço suporta uma proporção saudável de LTV:CAC (idealmente 3:1 ou superior). O preço deve ser alto o suficiente para cobrir CAC e COGS, enquanto proporciona LTV suficiente para um crescimento sustentável.

A precificação de custo mais margem é útil para determinar se o seu preço cobre todos os custos, incluindo CAC e COGS, e deixa um lucro suficiente para o crescimento. O preço deve ser alto o suficiente para cobrir todas as despesas.

Pronto para começar?

Nós já estivemos onde você está. Vamos compartilhar nossos 19 anos de experiência e tornar seus sonhos globais realidade.